�OӋ����ΰш��������뵽�aƷ�OӋ��

����Դ�� ���O�����x���� �~���OӋ˼�� �o�҂����������ʵ����£������I1�ݽ����U����ʲô�Ñ��Q���I���U��ُ�I����Uԓ��ΛQ�ߣ����ُ�I׃�ú��Σ��I��֮���Ñ��ܫ@��ʲô�ӵĸ��ܣ������^�̶����҂���y�I�����ġ�

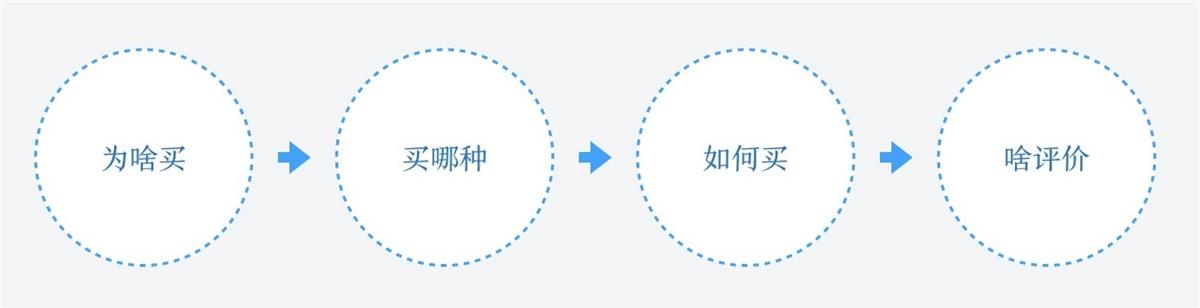

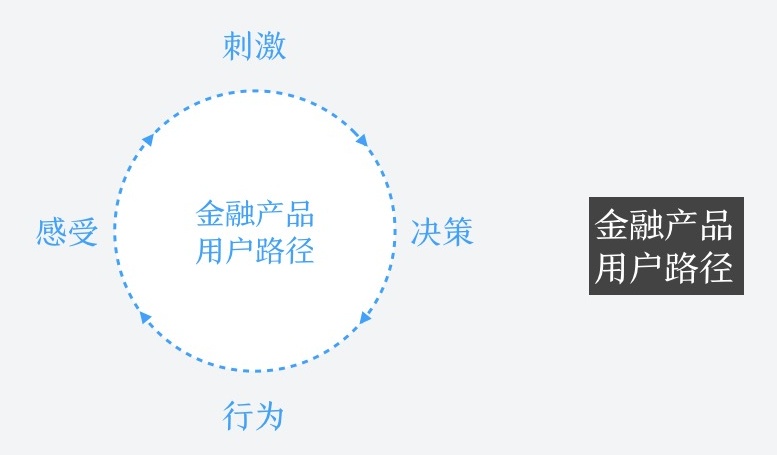

�����c���f�����ڮaƷ�Ñ�·���ɷ��Ă����c���̼�/�Q��/�О�/���ܡ������ģ��OӋ����Щʲô�أ��@�DZ����U���ă��ݡ�

һ���̼� – �OӋ����

1. �P����ʹ������m���Ñ���ͬ����

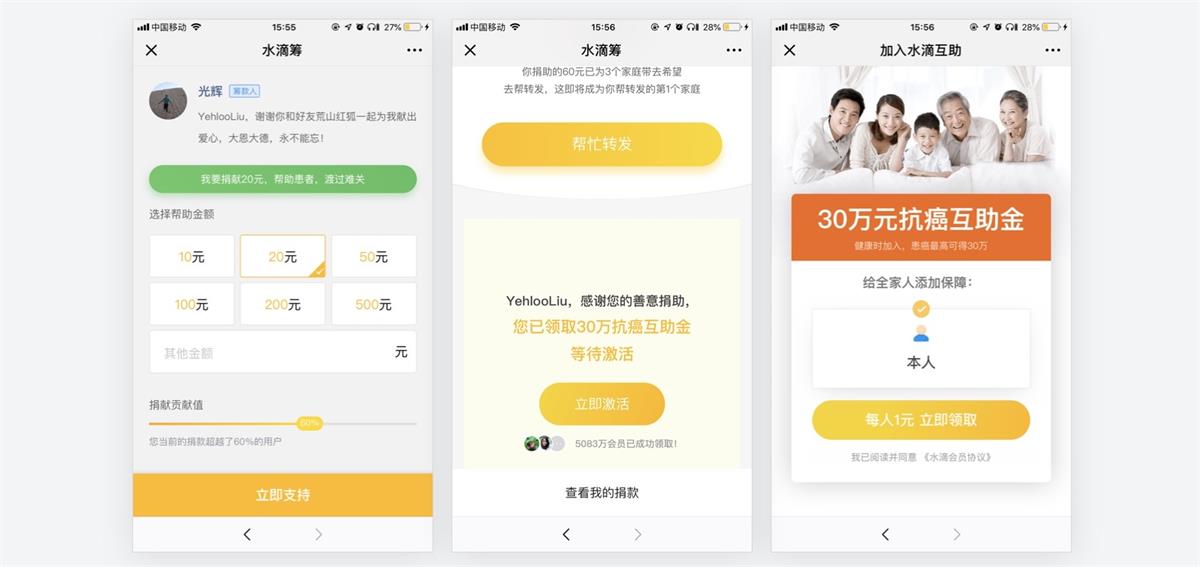

ˮ�λI���Ñ������S�����Ñ��o����x——��1Ԫ���ɼ���30�f�������𡹡����Ñ������I���������߸��N���o�������͕̾��뵽�Լ���Ҫô�һ�1�K�X�o�Լ��I�����U?���@�N����������+�����t�����B�m����������茧�̼��˴������ҽ����ē��n���M���кܴ���Ը�M��Ͷ����

2. �������m����Ŀ�ˣ��Ñ��Pע�������O

���~��������Ը��������ɡ�����Ӌ�������Y����ݳ����������С��ȸ��N����Ŀ�ˣ����L����Ը�����Ñ���δ��������m��Ͷ�Y�M���_�����~��ؔ���Ñ��Pע����Ʒ�|�����Ά��ǎׂ��c�����棬Ҳ��һ�N������ѵ�������

3. ��H��~����ͨ�^��ͥ�Pϵ���f��ȫ

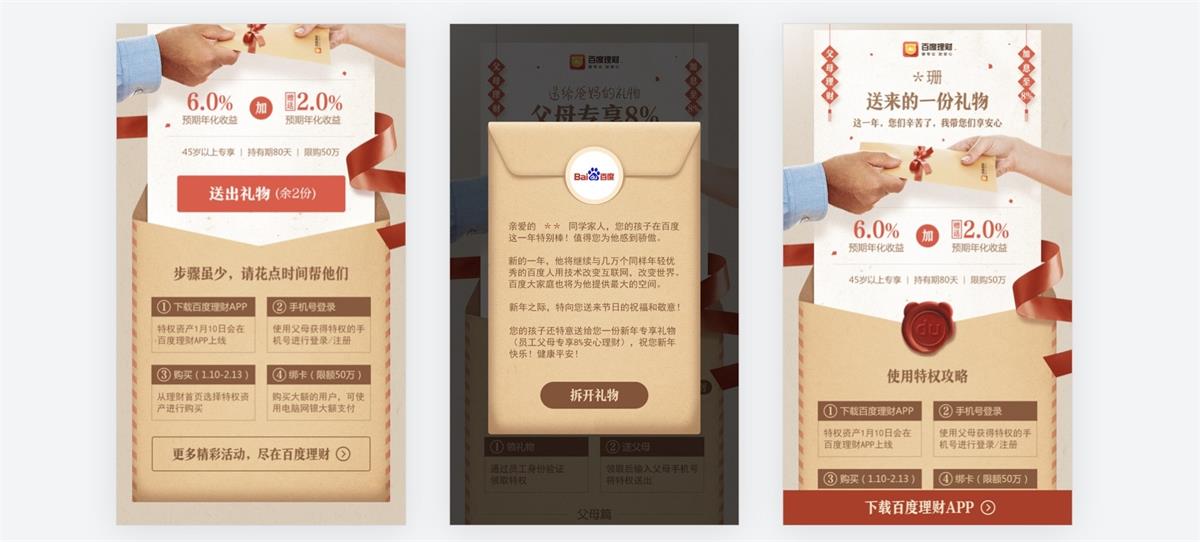

�ٶ���ؔ���M�д��~���|��ؔ�Ŀ�������^���У�������һ�N�H���Pϵ��ᘌ���݅��̫�����ڡ��к���ؔ��Ը�����^���İ�ȫ�@�����}��ͨ�^�~̖���e����Ů�ͳ��Y�� – ���˲��_�Y�� – ����ʹ�öY��ăxʽ�У���ؔ���كH�ǫ@ȡ�������������׃�ɵ��H���g�Ă��f���I���˝��صİ�ȫ�У����˰��ġ�

����֮�⣬�Ռ��c���f����ؔ�Ñ��������Y�a��ȫ���껯���棬���J���ص����~�Ⱥ����ʵȵȡ��������Ñ��|�_�A�α��ւ����ԣ����DZ��^��Ҏ��������

�����Q�� – �@�����c

1. Ҏģ�������A���������Q�߸��Ѓrֵ

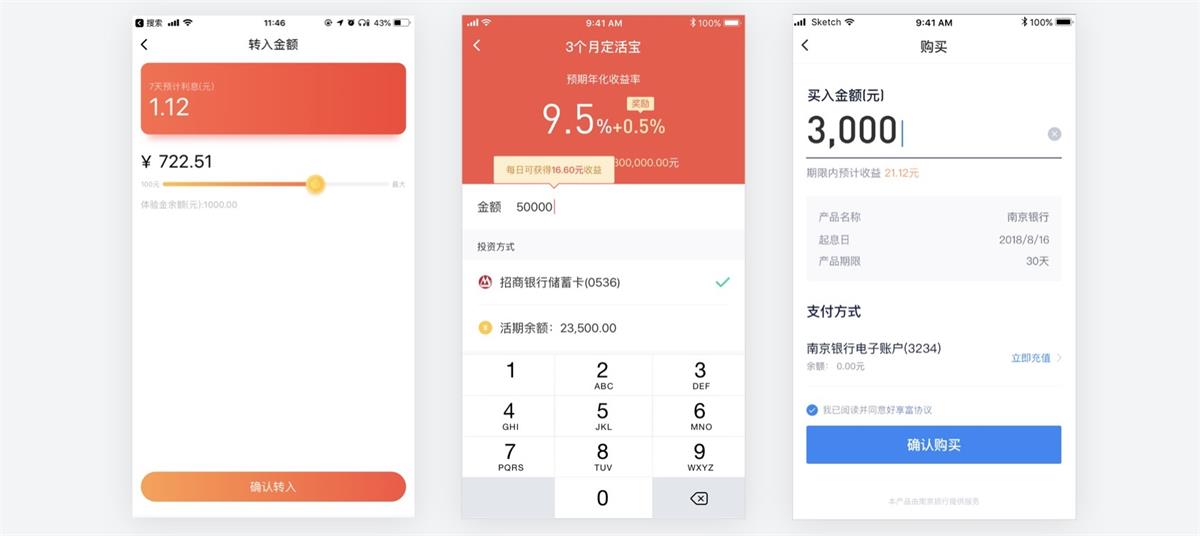

�Еr���N�A���o������������h�]�п��^����������Ч���@���҂��F�һλ���Խ���ؔ�OӋ���ķ�����ͨ�^���Ō������Ñ��������ؔAPP ���d퓣��P�Iָ�����c���D�����°汾���f�汾�Ĕ����D������������50%������ԭ�������Ñ��������Nʽ�ă��ݲ���ð�����^�����Ÿ����f������

2. ���r���挦ُ�I�О��з����ļ���

��ؔ�D����^�̣��S�����~��ݔ�댍�rչʾ�ɫ@�õ����棬�����Ñ�Ͷ�������~�����������ṩ�քӻ��ӣ��Ñ�ֱ�^�����~�Ȏ������������L��

��ǵ���

��ǵ���

-

3��ƽ���OӋ���ɌW���ӑB���w����2020-07-09

3��ƽ���OӋ���ɌW���ӑB���w����2020-07-09

-

����OӋ���������������Ű�2020-04-02

����OӋ���������������Ű�2020-04-02

-

7����Ч�������_������OӋ����2020-03-19

7����Ч�������_������OӋ����2020-03-19

-

�OӋ����ν�Q��Ʒҕ�Xȱ�ٌӴθ�2020-03-14

�OӋ����ν�Q��Ʒҕ�Xȱ�ٌӴθ�2020-03-14

-

Ԕ������ƽ���OӋ��Ԫ�ص�ʹ�ü���2020-03-13

Ԕ������ƽ���OӋ��Ԫ�ص�ʹ�ü���2020-03-13

-

�OӋ�����Ҫ�W����ƽ���OӋ��ɫ����2020-03-11

�OӋ�����Ҫ�W����ƽ���OӋ��ɫ����2020-03-11

-

�����OӋ�����õ�6�D����2020-03-11

�����OӋ�����õ�6�D����2020-03-11

-

3����������������w����˼·2020-03-10

3����������������w����˼·2020-03-10

-

�OӋ������OӋ���Ї��L���}LOGO2019-10-21

�OӋ������OӋ���Ї��L���}LOGO2019-10-21

-

Ԕ�������ʽ�����OӋ׃�ú���2019-10-21

Ԕ�������ʽ�����OӋ׃�ú���2019-10-21

-

4����ɫ���Ɏ�������Qɫ�ʆ��}2021-03-10

4����ɫ���Ɏ�������Qɫ�ʆ��}2021-03-10

-

�OӋ����Ҫ���յ�ƽ���OӋ����2021-03-10

�OӋ����Ҫ���յ�ƽ���OӋ����2021-03-10

-

Ԕ�������宋�����L��˼·�ͷ���2021-03-09

Ԕ�������宋�����L��˼·�ͷ���2021-03-09

-

Ԕ�������OӋ��������յ�ɫ��֪�R2021-03-09

Ԕ�������OӋ��������յ�ɫ��֪�R2021-03-09

-

�OӋ�����Ҫ�W���ĸ���ɫ����2021-03-10

�OӋ�����Ҫ�W���ĸ���ɫ����2021-03-10

-

�OӋ�����Ҫ�W���Ďׂ��Ű�С����2021-03-10

�OӋ�����Ҫ�W���Ďׂ��Ű�С����2021-03-10

-

Ԕ������UI�OӋ�нK�O��ɫ����2021-03-11

Ԕ������UI�OӋ�нK�O��ɫ����2021-03-11

-

Ԕ����ΰѮaƷ�ͱ����ںϵ�һ��2021-03-11

Ԕ����ΰѮaƷ�ͱ����ںϵ�һ��2021-03-11

-

Ԕ���؏��cͻ׃�ڮaƷ�OӋ�еđ���

���P����4332018-07-11

Ԕ���؏��cͻ׃�ڮaƷ�OӋ�еđ���

���P����4332018-07-11

-

�\Մ������u׃�宋�����L�Ƽ���

���P����1722018-04-09

�\Մ������u׃�宋�����L�Ƽ���

���P����1722018-04-09

-

���x����OӋ���ƵĮaƷ�OӋ����

���P����1632017-12-11

���x����OӋ���ƵĮaƷ�OӋ����

���P����1632017-12-11

-

Ԕ�������OӋ������������Ñ��w�

���P����3022017-11-22

Ԕ�������OӋ������������Ñ��w�

���P����3022017-11-22

-

�OӋ��Ԕ�����x�aƷ�OӋ�IJ��˼·

���P����1472017-10-12

�OӋ��Ԕ�����x�aƷ�OӋ�IJ��˼·

���P����1472017-10-12

-

�OӋ��������������ȫ��ĮaƷ�OӋ����

���P����3112017-09-14

�OӋ��������������ȫ��ĮaƷ�OӋ����

���P����3112017-09-14

-

10���aƷ�OӋ�yԇ�����_�˄ݷֽ�

���P����3122017-07-13

10���aƷ�OӋ�yԇ�����_�˄ݷֽ�

���P����3122017-07-13

-

�����������ĠI�N��ُ�aƷ�OӋ

���P����3242016-12-27

�����������ĠI�N��ُ�aƷ�OӋ

���P����3242016-12-27